Albert Cuesta, periodista

El mercat de xips aconseguirà un nou rècord en valor aquest any, tot i que la xifra final en dòlars dependrà de si continuen disparades les inversions en centres de dades per a IA

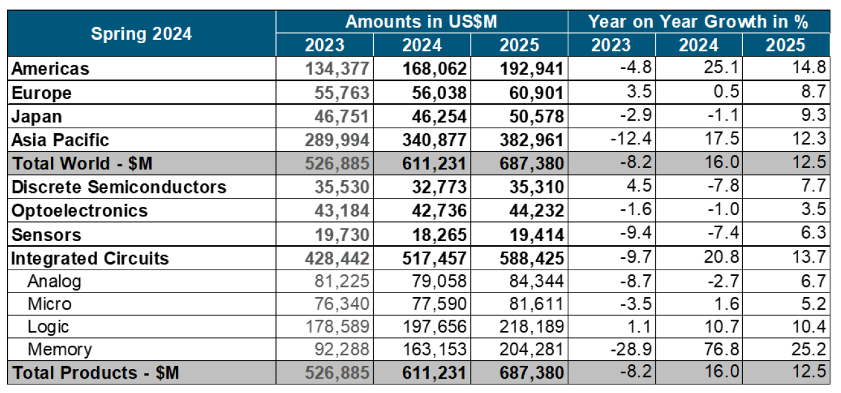

El mercat mundial de semiconductors creixerà previsiblement aquest any al voltant del 16% en valor, segons la previsió de World Semiconductor Trade Statistics (WSTS) del passat juny, que ja corregia a l’alça la del novembre de l’any passat del 13,1%. D’aquesta manera queda enrere el fatídic 2023, quan la facturació va caure finalment el 8,2%, una de les més elevades de la història del sector. Es torna, així, a assolir un nou rècord del valor dels xips expressat en dòlars, amb una facturació prevista de 611.231 milions de dòlars durant 2024, enfront dels 526.885 milions de 2023 i els 574.084 milions de 2022.

Per al 2025, l’estimació de WSTS és de 687.000 milions, un 12,5% més i un nou rècord si finalment s’aconsegueix, tot i que s’hauria de mantenir aquest creixement fins a finals de la dècada per aconseguir l’objectiu del bilió de dòlars propugnat fa quatre anys en plena eufòria del mercat que finalment no es va materialitzar. Justament, des de finals de juliol, han tornat les incerteses en el mercat mundial de semiconductors, a causa que les inversions realitzades en centres de dades per a intel·ligència artificial (AI), suportades per l’alça en el valor de les accions de les grans tecnològiques i de NVidia no acaben de materialitzar-se i es comença a témer que les bondats d’IA estan molt sobrevalorades. Durant l’agost han continuat les incerteses, però ha acabat el mes amb augments en la majoria de les accions de les companyies tecnològiques.

)

El mercat de semiconductors sempre ha estat molt cíclic en el seu més de mig segle d’història, típicament amb uns tres anys a l’alça i seguit d’altres tres de recessió, amb pujades interanuals de fins al 30% i baixades del 20%. En els dos darrers anys, però, la caiguda del mercat global ha estat molt més acusada que la prevista, principalment per l’aturada del preu de les memòries. Precisament, la principal causa del creixement previst del mercat per a aquest any i el vinent es deu a l’augment desorbitat del preu de les memòries, així com dels xips gràfics per a IA que ven gairebé en exclusiva la firma Nvidia.

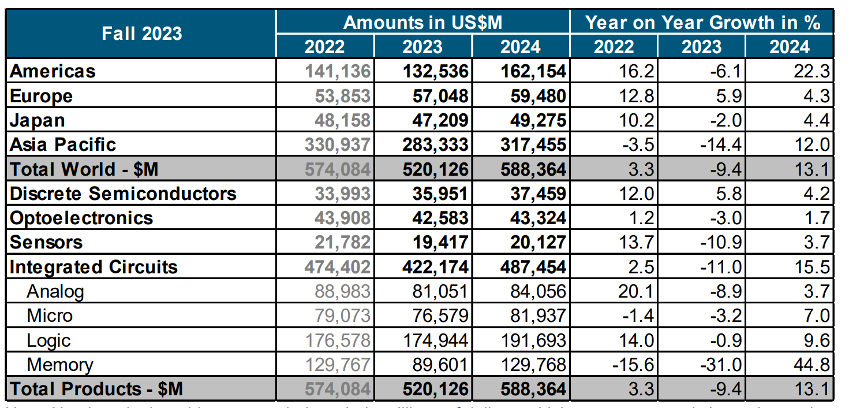

La World Semiconductor Trade Statistics (WSTS) és una organització sense ànim de lucre fundada el 1986 i que reuneix la gran majoria de fabricants de semiconductors, amb unes estimacions semestrals del valor mercat de l’any següent per regions i tipus de productes, que sempre han estat molt respectades però que darrerament, justament per la gran volatilitat del preu dels xips, mostren grans diferències, com es poden veure a continuació a la taula de previsions de tardor de 2023 i de primavera de 2024.

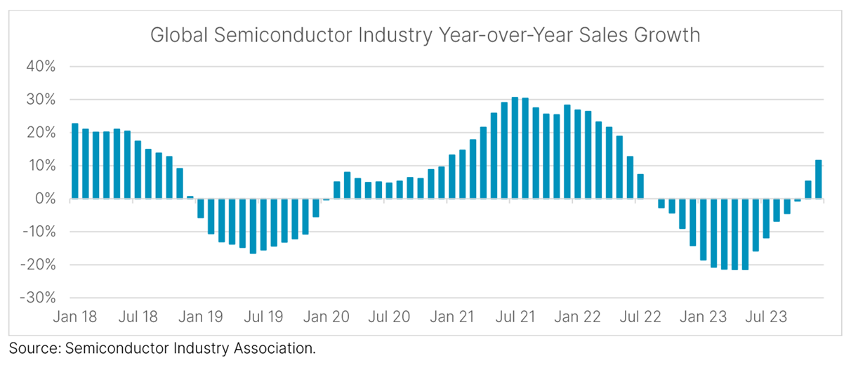

A partir de mitjans de 2022 i fins a l’últim trimestre de l’any passat, les caigudes de la facturació han estat importants i superiors a les previstes, de més del 20% durant diversos mesos, com indica el gràfic següent.

El principal impuls del mercat de semiconductors, i per tant de les memòries, no provindrà ara dels telèfons intel·ligents i els ordinadors, tot i que certament ajudarà, sinó de l’auge dels centres de dades, gràcies a plataformes d’intel·ligència artificial generativa (IAGen) i els programes i dades allotjats del núvol de les principals companyies tecnològiques, sobretot Microsoft, Google, Meta, Amazon, Apple.

Com es veu a la taula superior, els circuits integrats suposen el gruix dels semiconductors, formats pels circuits analògics, microprocessadors, circuits lògics i les memòries. Els tres primers tipus de circuits integrats van registrar una caiguda durant el 2023, però molt menys pronunciada que les memòries i, a més, van créixer bastant el 2022. Els semiconductors discrets, els optoelectrònics i els sensors també van patir menys alt-i-baixos que les memòries i es preveu que segueixi així en un futur.

Per blocs de països, Àsia Pacífic continua dominant la facturació, tot i que el 2023 va patir un fort retrocés. El mercat americà es preveu que creixi molt aquest any, però tot i així facturarà la meitat que el d’Àsia Pacífic. Europa ha mantingut en aquests últims anys un creixement sostingut, tot i que la seva facturació és encara baixa, de 60.000 milions de dòlars. El Japó, com es veu a la taula, se situarà previsiblement aquest any als 50.000 milions de dòlars, una mica més que el 2022.

El succeït el 2023 ha causat un fort impacte en la facturació de les principals companyies de semiconductors, que no són necessàriament fabricants de xips sinó que venen amb la seva pròpia marca, com són els casos paradigmàtics de Qualcomm, Nvidia, AMD o Apple. Totes elles dissenyen els seus xips, però encarreguen la fabricació d’aquests a un tercer, típicament la taiwanesa TSMC. La forta caiguda del preu de les memòries ha provocat un retrocés de la facturació el 2023 de Samsung i SK Hynix, els principals fabricants de memòria coreans, tot i que també ha fet una profunda mella en els resultats de Qualcomm per la caiguda del mercat de smartphones i d’Intel i AMD per les menors vendes d’ordinadors.

Així, com es veu a la taula següent, Intel va recuperar la primera plaça com la companyia que més va facturar el 2023, en detriment de Samsung, que va passar a ser la segona. Ambdues, però, van patir fortes caigudes de facturació, del 17% Intel (pels ordinadors) i del 37% Samsung (pels smartphones i memòries). També Qualcomm va facturar molt menys, el 17%, malgrat que es va mantenir en tercera posició. Qui més va escalar posicions va ser Nvidia, de la dotzena a la cinquena posició, amb un 56% d’increment. La seva cotització borsària va créixer molt més i ara val més de dos bilions en borsa, com Google.

SK Hynix va ser una altra de les grans perjudicades pel preu de les memòries, passant de la quarta a la sisena posició. En aquest primer trimestre de l’any, tant Samsung com SK Hynix han crescut molt en beneficis i facturació, precisament per l’alça en les últimes setmanes del preu de les memòries. Broadcom i ST Microelectronics van tenir molt bon comportament l’any passat, amb productes la primera per a les telecomunicacions i la segona especialment per a automoció i equips industrials. La caiguda global de la facturació de les deu primeres companyies de semiconductors -que aglutinen el 50% de la xifra total de negoci- va ser de l’11%, amb lleu variació del percentatge.

Per a aquest any, com s’ha indicat, hi ha un consens generalitzat entre les grans consultores que la facturació del mercat de semiconductors mundial creixerà dos dígits, tot i que amb força variacions: Gartner, Techinsights i IDC, entre les més conegudes, se situen a la part alta, del 17% al 20%, mentre que WSTS va preveure al novembre un augment del 13,1%, un augment relativament prudent que Deloitte també fa seu. En les previsions dels dos últims anys, totes les estimacions van ser excessivament optimistes, com sol ocórrer quan cau el mercat.

Estigues informat de tot!

Subscriu-te i estigues informat dels últims continguts de Mobile World Capital Barcelona.